Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Diferencias de género en conocimientos, comportamientos y actitudes hacia el ahorro

A continuación, se presentan algunos resultados del estudio sobre el ahorro en Uruguay vinculado a uno de sus objetivos de indagar en las diferencias de género en conocimientos, comportamientos y actitudes hacia el ahorro.

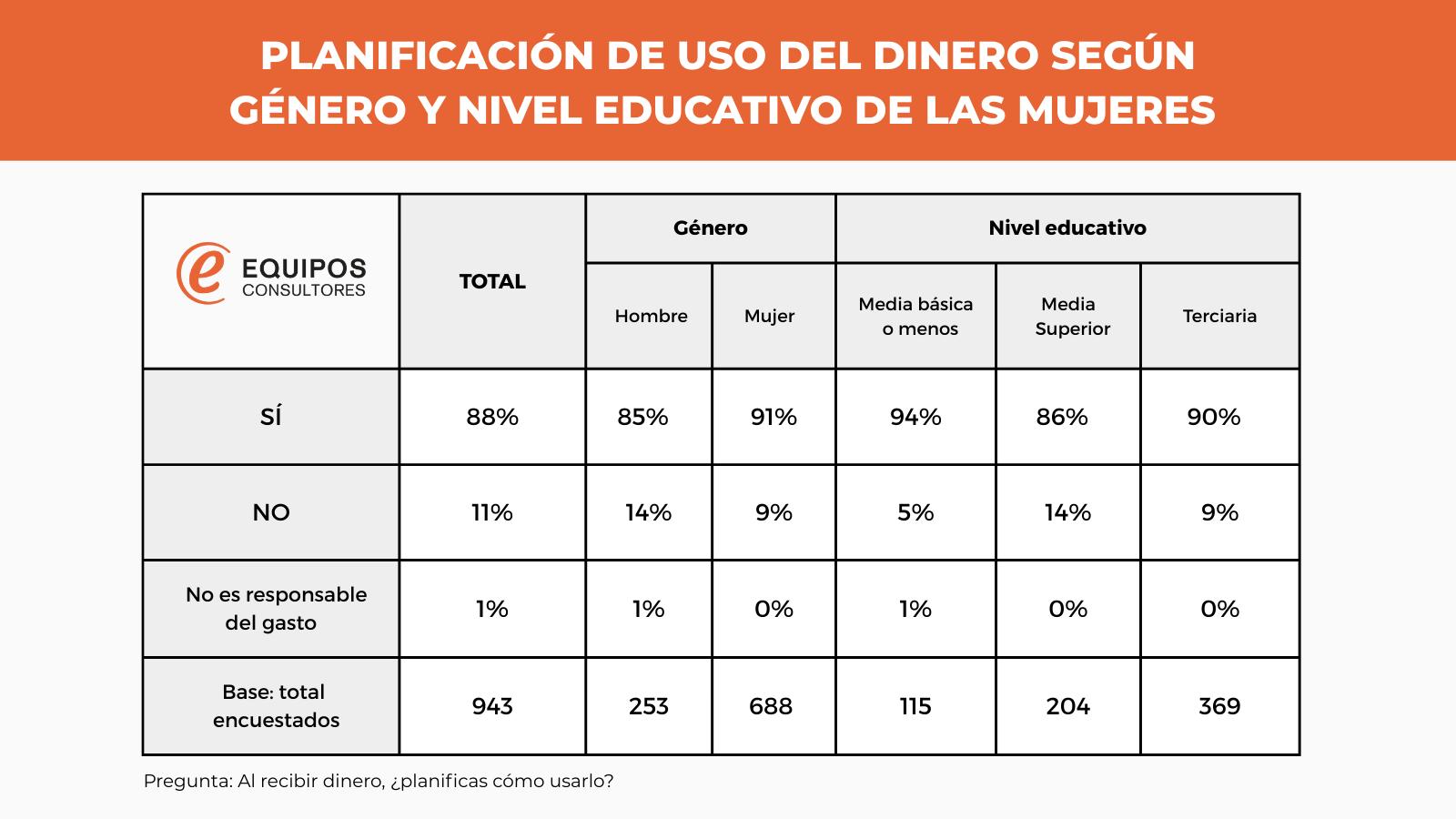

Planificación del uso del dinero

Las mujeres declaran planificar el uso del dinero en una proporción mayor que los varones (91% vs. 85%). No obstante, son las mujeres con niveles educativos más bajos quienes planifican en mayor medida (94%), superando incluso a las mujeres de niveles medios (86%) y altos (90%).

Tabla 1 - Planificación de uso del dinero según género y nivel educativo de las mujeres

Capital relacional

Casi el 60% de las mujeres menciona tener acceso a alguna persona a la cual puede consultar o pedir consejos sobre temas financieros. Sin embargo, la mayoría de ellas recurre a un familiar (71%), lo que evidencia que su principal referencia proviene del ámbito doméstico. En cambio, los varones tienden a mencionar en mayor medida a un amigo (24%) o a compañeros de trabajo (8%). Entre las mujeres con mayor nivel educativo, los amigos adquieren una relevancia mayor (20%) en comparación con aquellas de niveles más bajos.

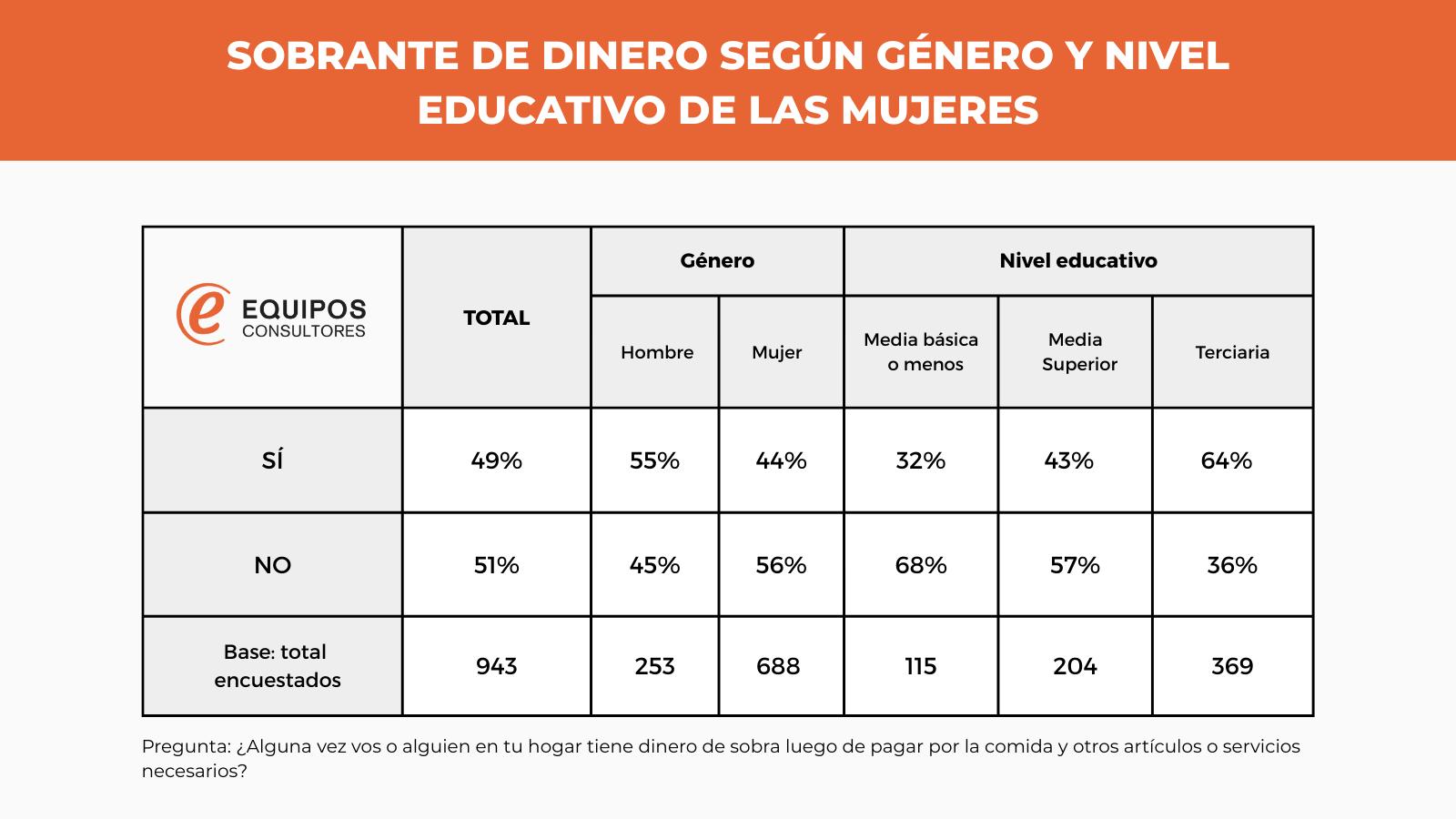

Sobrante de dinero luego de pagar alimentos, artículos o servicios necesarios

El 55% de los varones señala que, a ellos o en su hogar, les sobra dinero con alguna regularidad luego de cubrir los gastos básicos. En el caso de las mujeres, este porcentaje desciende al 44% y es bastante mayor en el caso de las mujeres de niveles educativos altos aunque menor que los varones de mismo segmento (74%).

Tabla 2 - Sobrante de dinero según género y nivel educativo de las mujeres

¿Qué hacen con el dinero sobrante?

El 60% de las personas encuestadas afirma que ahorra o guarda ese dinero para eventos imprevistos, emergencias o gastos médicos, sin diferencias significativas entre géneros. No obstante, sí se observan diferencias en el uso del sobrante para consumo personal o compra de artículos no esenciales: el 24% de los varones lo destina a este fin, frente al 14% de las mujeres. Entre estas últimas, se destaca que solo el 9% de las mujeres con menor nivel educativo utiliza el dinero sobrante para consumo personal.

Pagar cuentas: el 24 % de los varones que declara tener dinero sobrante lo destina a pagar cuentas mientras que ese porcentaje alcanza al 21% de las mujeres.

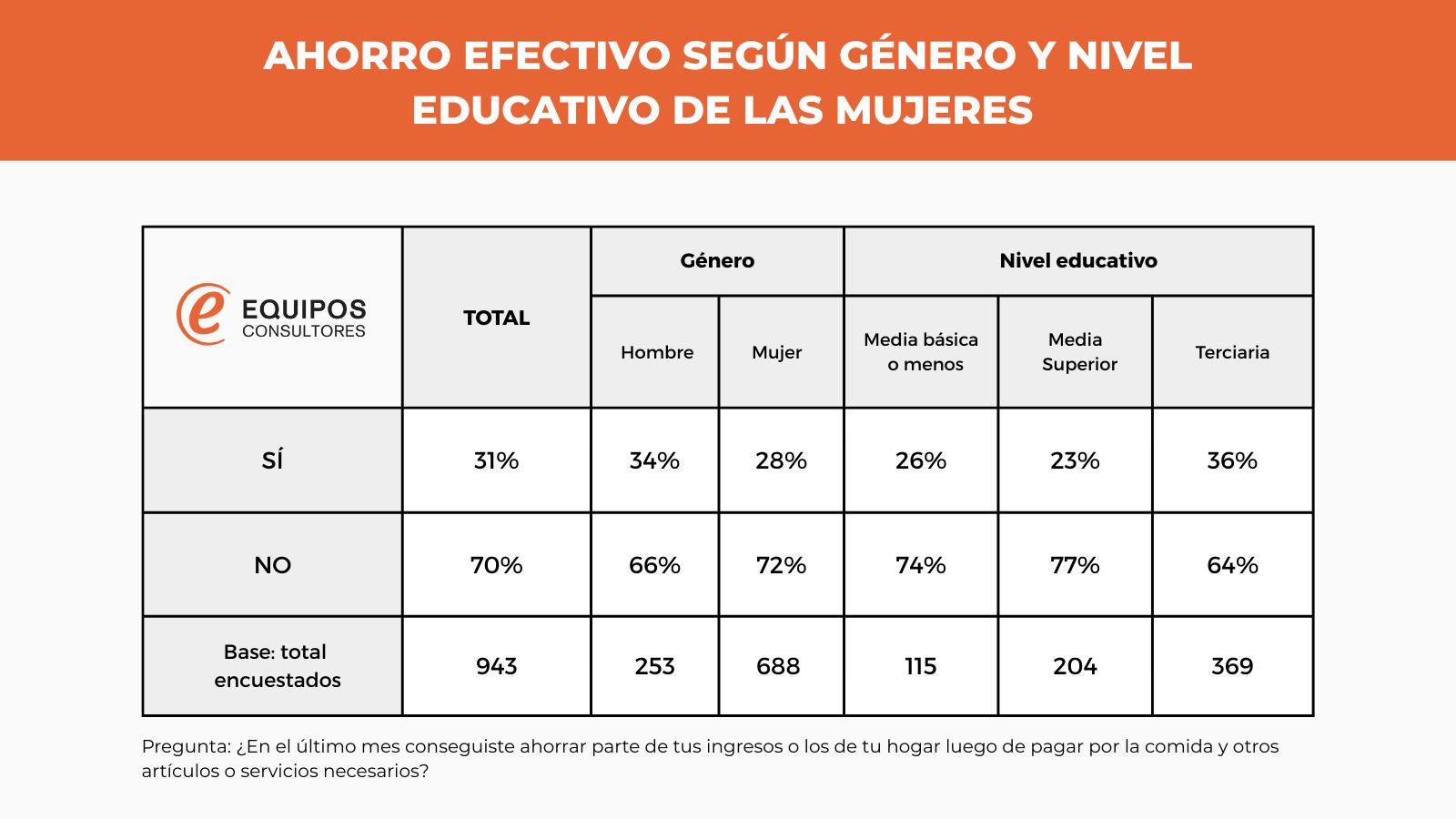

Ahorro efectivo

El 28% de las mujeres y el 34% de los varones lograron ahorrar en el último mes luego de cubrir los gastos básicos. Este porcentaje asciende al 36% entre las mujeres de nivel educativo alto. No obstante, los varones con alto nivel educativo registran la mayor proporción de ahorro (42%), superando tanto al promedio general como a las mujeres de su mismo estrato educativo.

Tabla 3 - Ahorro efectivo según género y nivel educativo de las mujeres

Formas de ahorro utilizadas

Aunque la mayoría de las personas encuestadas afirma utilizar una cuenta bancaria para ahorrar (70%), se observan diferencias notables por género: el 76% de los varones la utiliza frente al 63% de las mujeres. La mitad de las mujeres declara ahorrar en su casa, mientras que solo el 23% de los varones recurre a esta modalidad. También se observan diferencias dentro del universo femenino: las mujeres con nivel educativo alto utilizan en mayor medida cuentas bancarias de ahorro o depósito (79%) y recurren en menor proporción al ahorro en el hogar (23%). Asimismo, hacen un uso destacado del plazo fijo (18%) en comparación con las mujeres de otros niveles educativos.

Ficha técnica

Encuesta auto administrada web, mediante publicidad en RRSS.

Universo: Personas de 18 años o más residentes en Uruguay

Muestra total: 943 casos

Ponderación: la muestra se ponderó por género-edad, región, nivel educativo y condición de actividad

Fecha de Campo: 28 de febrero a 21 de marzo 2025

Cuestionario: Diseñado por Equipos Consultores.

Financiación del estudio: Equipos Consultores.

Descargas disponibles

Descargas disponibles

Diferencias de género en conocimientos, comportamientos y actitudes hacia el ahorro.

-

Otros estudios

ICC

-

Otros estudios

Automóviles

-

Otros estudios

Centennials

-

Otros estudios

Monitor ambiental

-

Otros estudios

Trabajo

-

Otros estudios

Solidaridad

-

Otros estudios

Valores

-

Otros estudios

Ahorro y género