Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Índice de Confianza del Consumidor - Abril 2025

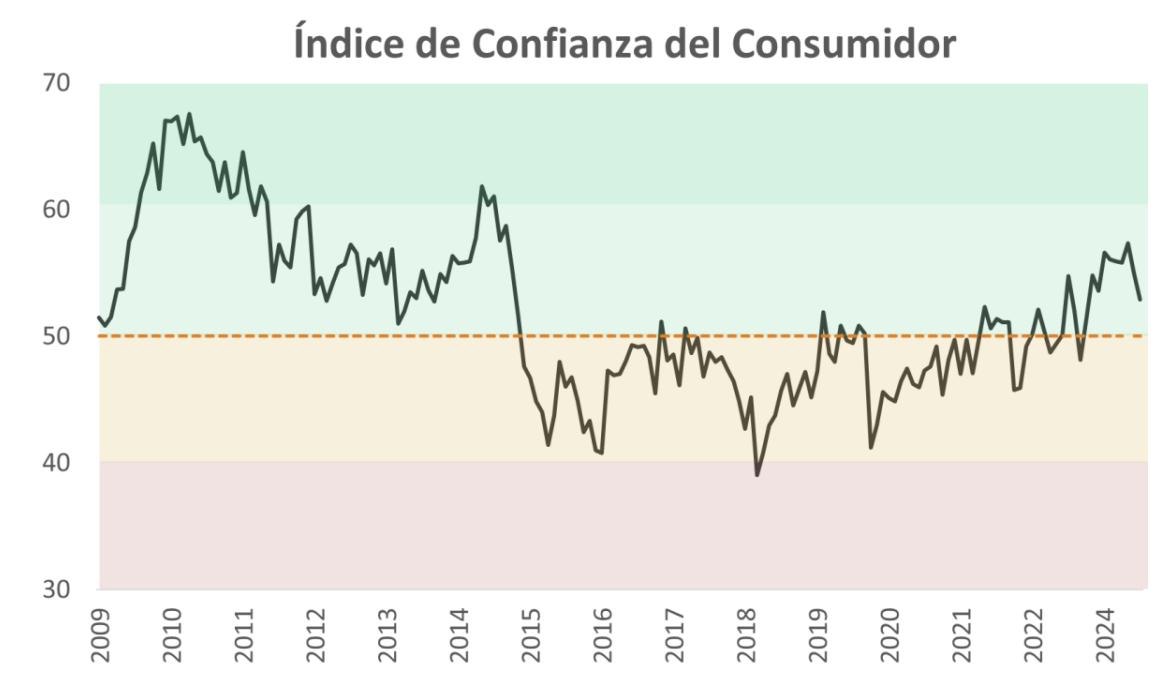

En abril el Índice de Confianza del Consumidor (ICC) se situó en torno a 52,9, lo que implica un retroceso con respecto a las dos mediciones previas, correspondientes a febrero (55) y a octubre (57,3). Este último registro había sido el más alto desde febrero de 2015 y desde entonces el ICC acumula una caída de 7,7%. En términos interanuales, la contracción es menor y se ubica en el entorno de 3,2%. No obstante lo anterior, el indicador permanece dentro de la zona de moderado optimismo, como vienesucediendo desde agosto del 2023.

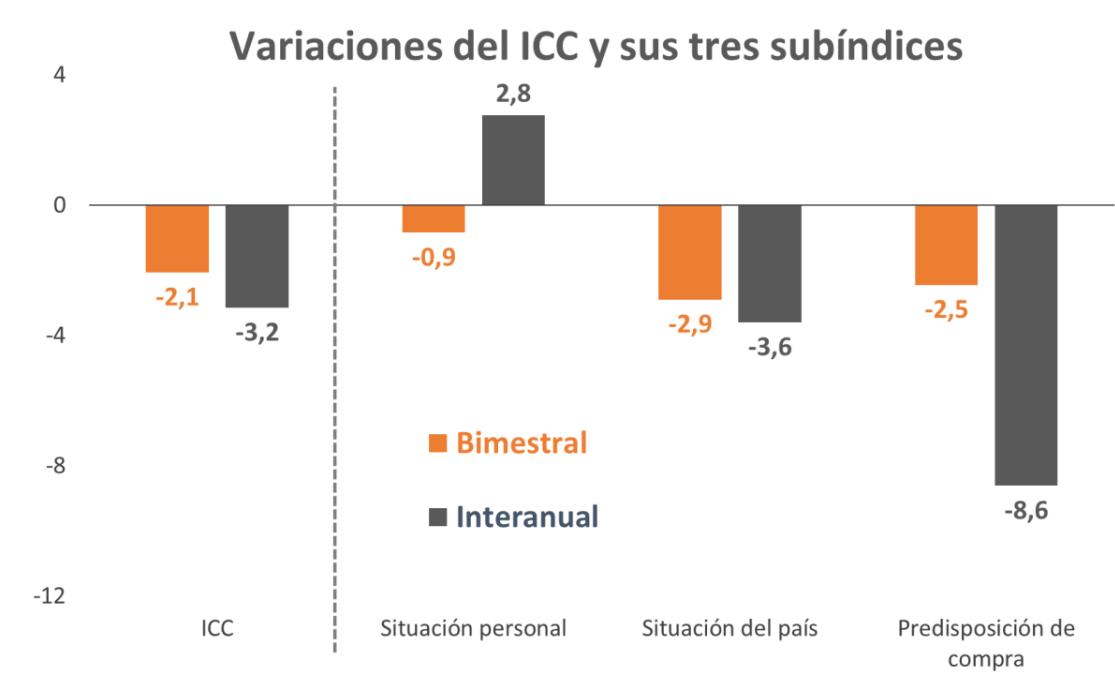

Perspectiva bimestral. Con relación a febrero, el índice agregado de confianza exhibió un retroceso de 2,1 puntos porcentuales (p.p.), como resultado de la caída que mostraron los tres subíndices que lo componen. En ese sentido, el relevamiento realizado durante abril arrojó un deterioro en lo que hace a la situación personal (0,9 p.p.) y a la situación del país (-2,9 p.p.), y también en lo que refiere a la predisposición a la compra de bienes durables (-2,5 p.p.).

Perspectiva interanual. Con respecto a la medición realizada en abril del 2024, el ICC cayó 3,2 puntos, aunque en este caso la caída surge de variaciones contrapuestas al interior de los tres subíndices. Por un lado, se constató un menor optimismo sobre la situación del país y una menor inclinación por la adquisición de bienes durables, que retrocedieron 3,6 y 8,6 puntos respectivamente. Por el otro, la medición actual recogió una mejor evaluación de la situación personal por parte de los consultados, que avanzó casi 3 puntos frente a abril del año pasado.

¿Cuál fue el comportamiento al interior de cada subíndice?

Situación económica personal. Este primer subíndice mostró un comportamiento dispar al contrastar las variaciones entre las dos referencias temporales consideradas. Como fue señalado, en términos bimestrales los consumidores dieron cuenta de un mayor pesimismo que en febrero, fenómeno que se explica por la peor evaluación que hacen de su situación a futuro. En efecto, la valoración sobre el presente es levemente mejor que la recogida en febrero (0,3 puntos), pero no lo suficiente como para compensar el retroceso que indican los datos cuando refieren a los próximos doce meses (2 p.p.). Por otra parte, en la comparación interanual, este componente del ICC mejoró casi 3 puntos, impulsado por el mayor optimismo en torno a la situación actual (3 puntos) y también a la futura (2,6 puntos).

Situación económica del país. En este caso, la valoración que hacen los consumidores es peor contra ambas referencias, aunque la caída es mayor al contrastar con los niveles observados un año atrás -que frente a los datos correspondientes al mes de febrero-. En concreto, la variación bimestral muestra un retroceso de 2,9 puntos, que se explica principalmente por el menor optimismo que muestran las personas cuando son consultadas por la situación económica nacional durante los próximos tres años. Desde el punto de vista interanual, donde también se constata un empeoramiento de los indicadores, la caída del subíndice se explica por el deterioro de las dos dimensiones relevadas: los consumidores son menos optimistas pensando en el próximo año y también lo son cuando se les consulta por el mediano plazo.

Predisposición a la compra de bienes durables. En este último caso, la caída también alcanza los dos puntos de referencia temporal contemplados en el análisis: frente a febrero el retroceso asciende a 2,5 puntos y frente a abril del 2024 a 8,6 puntos. En los dos casos, la retracción se observa tanto para la predisposición a la compra de automóviles como a la de inmuebles. Destaca, en particular, la fuerte caída interanual correspondiente a este último caso, es decir, a la adquisición de bienes inmuebles.

Otros indicadores de confianza económica

Complementando lo anterior, el resto de los indicadores relevados para capturar el humor de los consumidores arrojó resultados heterogéneos en abril: las expectativas de desempleo aumentaron (en particular en la comparación bimestral), las de inflación mostraron variaciones opuestas (cayeron frente al mes de febrero, pero son mayores que hace un año atrás) y las de ingresos se incrementaron (principalmente en la comparación interanual).

El ICC en su contexto

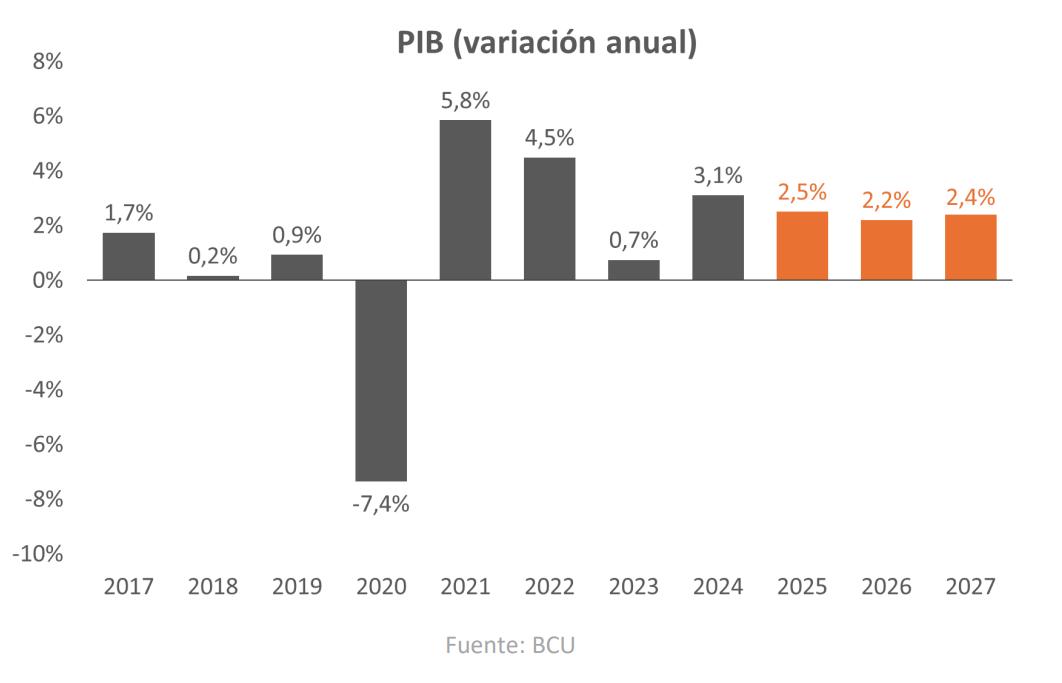

Actividad económica. Según el indicador mensual de actividad económica (IMAE), la economía uruguaya se expandió 0,6% entre enero y febrero (en términos desestacionalizados) y creció 2,6% frente al mismo mes del año anterior. Por otra parte, el Banco Central estima que durante el primer trimestre del año el PIB habría crecido 3,7% interanual, expandiéndose 0,9% frente al cuarto trimestre del año anterior.

En términos prospectivos, el último informe de política monetaria del Banco Central ilustra la complejidad del escenario económico actual, afectado por niveles inusitadamente elevados de incertidumbre y volatilidad. En ese sentido, las proyecciones se realizaron en función de dos escenarios. El primero contempla una moderación de las tensiones comerciales globales, en tanto el segundo asume una escalada adicional del enfrentamiento, con impactos negativos sobre la dinámica de la economía mundial y la estabilidad de los mercados financieros. En el primer escenario, la economía uruguaya se expandiría 3,0% este año, mientras que en el segundo el crecimiento se moderaría a 2,5%. En ambos escenarios, advierte el informe, la economía se desaceleraría a partir del segundo semestre.

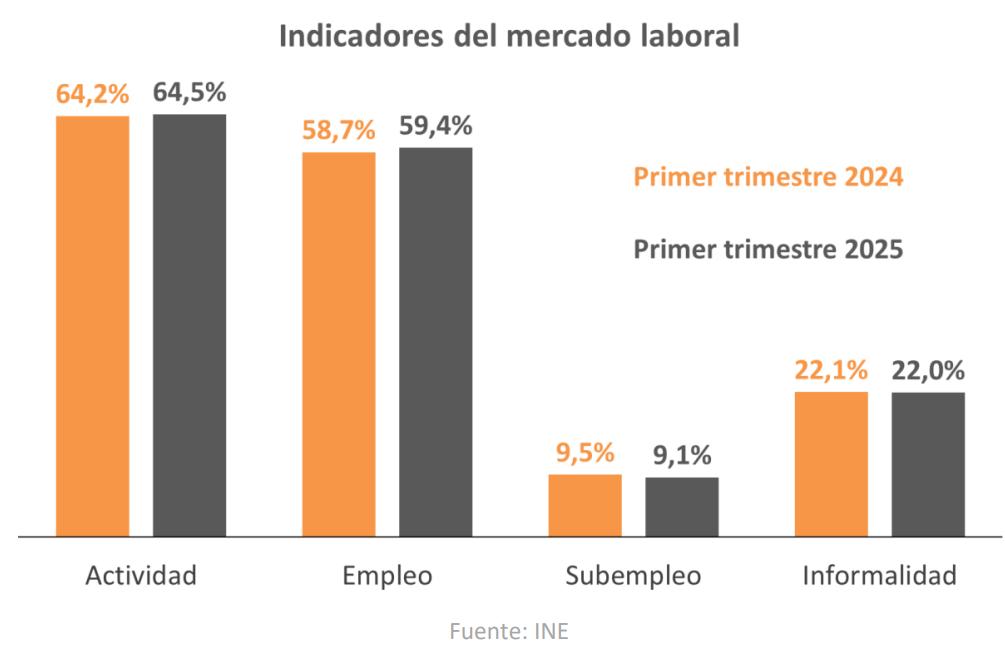

Complementando lo anterior, la última encuesta de expectativas relevada por el BCU entre los analistas indica un crecimiento de 2,5% para este año. Estas proyecciones se ubican por debajo de las últimas estimaciones realizadas por Cepal (2,6%) y el FMI (2,8%), y son más optimistas que las del Banco Mundial (2,3%). En la órbita del mercado laboral, los últimos datos muestran cierta estabilidad en la evolución de la oferta, medida a partir de la tasa de actividad (que se ubicó en 64,5% durante marzo), y una leve tendencia bajista en el caso de la demanda, reflejada en la evolución de la tasa de empleo (que fue 59,3% en marzo). Como resultado, la tasa de desempleo se situó en torno al 8% de la población activa, lo que implica que fueron cerca de 152.300 las personas que en ese período buscaron activamente empleo y no lo encontraron.

De esta manera, se observa una reducción del desempleo al contrastar los datos del primer trimestre en perspectiva interanual, dado que la tasa promedio para los primeros tres meses de este año fue del 8,0%, seis décimas por debajo de la tasa observada durante el mismo período del 2024. Por último, en lo que va del año, la tendencia-ciclo del empleo (que depura la estacionalidad y los factores irregulares de la serie) sugiere que en lo que va del año la cantidad de ocupados habría aumentado en cerca de 5.500.

Pensando hacia adelante, la encuesta de expectativas empresariales de Exante indica que volvió a caer la proporción de ejecutivos que prevé un aumento del empleo en su empresa, al tiempo que se incrementó la de quienes anticipan un retroceso. Concretamente, el 23% de los empresarios consultados indicó que el próximo año su empresa empleará a más trabajadores (24% en octubre) y el 18% sugiere que empleará a menos (13% en octubre). Esto podría indicar, señala el informe, un escenario de relativa estabilidad para el empleo, tras un 2023-2024 de “fuerte creación de puestos de trabajo”. Además, la encuesta agrega que, en línea con relevamientos previos, la principal razón que condiciona las decisiones de contratación de las empresas es el salario real elevado, seguido por el bajo volumen de negocios y la disponibilidad de tecnologías ahorradoras de mano de obra.

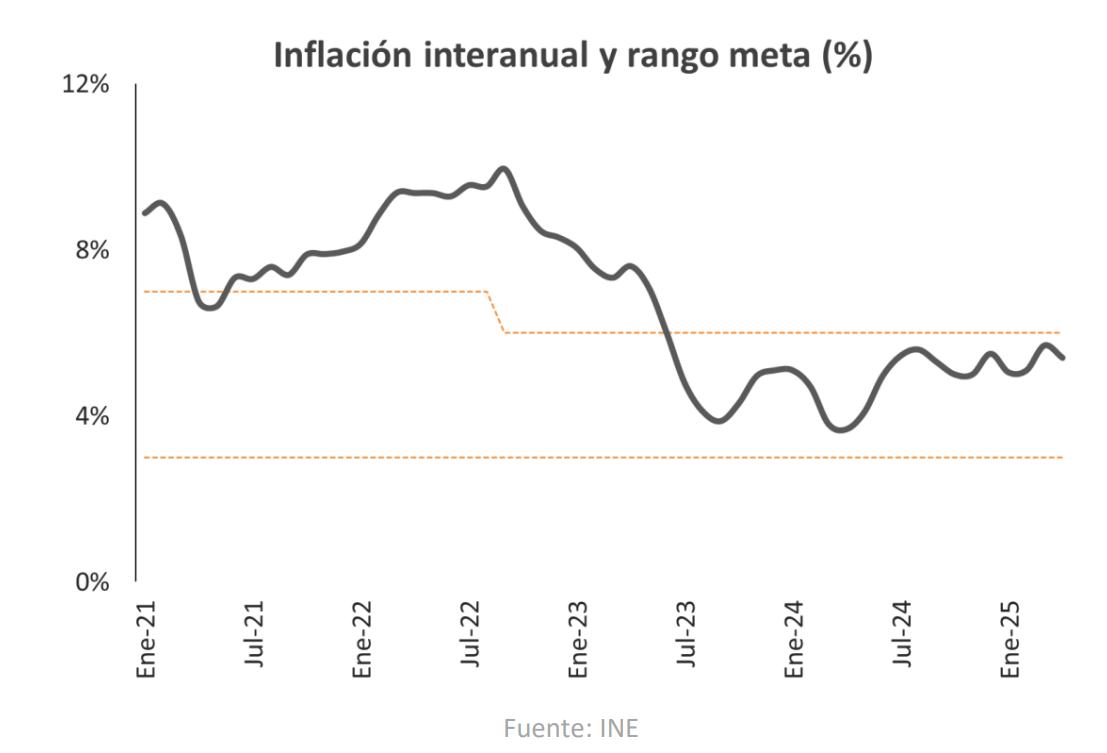

Precios y salarios. La inflación se moderó tres décimas durante abril, dejando el registro interanual en torno a 5,4%. De esta manera, la variación del IPC continúa dentro del rango meta establecido por el Banco Central (3% a 6%), una tendencia que se prolonga desde hace casi 24 meses y que ha permitido una mejora en el frente de las expectativas. Con relación a esto último, la encuesta que elabora el BCU indica que esta situación no cambiaría en los próximos años. En ese sentido, la mediana de las respuestas estima que la inflación sería de 5,5% este año y que luego se aceleraría hasta situarse en torno a 5,8%. En otras palabras, la inflación se mantendría dentro del rango meta durante el horizonte de proyección de los analistas.

Algo similar se desprende del último relevamiento semestral de expectativas empresariales a cargo de Exante: más del 60% de los encuestados espera que la inflación permanezca dentro del rango meta (3% a 6%), a pesar de que se observa un “menor anclaje de expectativas” para el año que viene (el promedio de respuestas apuntando a cifras superiores al 6%). Esto último es similar a lo que sugiere la visión de los empresarios que son consultados mensualmente por el INE. Además de la trayectoria del dólar (afectada por la incertidumbre comercial y las perspectivas estadounidenses), la dimensión salarial será clave para terminar de calibrar la evolución futura de los precios, lo que dependerá de las nuevas pautas salariales que se presentarán a la brevedad y la discusión que surja de ellas. Según las declaraciones del nuevo presidente de la autoridad monetaria, Guillermo Tolosa, el objetivo es encauzar la variación de los precios hacia el centro del rango meta (4,5%). En esa línea, el ministro Gabriel Oddone destacó la necesidad de avanzar en el proceso de desindexación, a efectos de reducir la inercia inherente al proceso inflacionario en nuestro país y lograr consolidar un avance adicional en ese frente.

En lo que refiere a los salarios, en marzo el poder de compra se mantuvo relativamente estable frente al mismo mes del año anterior, extendiendo la tendencia a la moderación que ha venido mostrando durante el último año. Según las estimaciones, el salario real continuaría creciendo en 2025 y 2026, aunque habrá que esperar a que se presenten los lineamientos salariales de la próxima ronda de negociación colectiva para calibrar con mayor precisión cuál será la trayectoria futura de este indicador.

METODOLOGÍA

Siguiendo la metodología del Índice de Confianza del Consumidor (ICC) de la Universidad de Michigan, el ICC en Uruguay es elaborado por Equipos Consultores desde agosto de 2007. Se construye en base a seis preguntas con respuestas precodificadas positivas, negativas y neutras (donde se incluye la opción “no sabe, no contesta”).

Pregunta 1: ¿Cómo cree que será la situación económica del país dentro de un año: ¿mejor, igual o peor que la actual? (Situación País en 1 año).

Pregunta 2: ¿Cómo cree que será la situación económica del país dentro de tres años, mejor, igual o peor que la actual? (Situación País en 3 años).

Pregunta 3: ¿Cómo es su situación económica personal en relación a un año atrás: ¿diría que mejoró, se mantiene igual o empeoró? (Situación Personal Actual).

Pregunta 4: ¿Qué cree que ocurrirá con su situación económica personal dentro de un año; ¿cree que mejorará, se mantendrá igual o empeorará? (Situación Personal Futura).

Pregunta 5: ¿Cree que éste es un buen momento para realizar compras, como por ejemplo electrodomésticos? (Compra de electrodomésticos).

Pregunta 6: ¿Cree que es éste un buen momento para realizar compras más importantes como autos, o para cambiar de casa? (Compra de automóviles y vivienda).

Las preguntas se agrupan en tres subíndices, de manera que las preguntas 1 y 2 forman el subíndice de situación económica del país; las 3 y 4 el de situación económica personal, y las 5 y 6 el de predisposición de compra de bienes durables. El ICC resulta del promedio simple de estos tres subíndices.

Reagrupando los subíndices que componen el ICC, se construye un índice sobre la percepción de las condiciones actuales y otro de expectativas sobre las condiciones futuras. Siguiendo la metodología que utiliza la Universidad de Michigan, el primero se construye ponderando las preguntas 3, 5 y 6, con un peso de 0,5, 0,25 y 0,25, respectivamente, mientras que el segundo indicador se construye con el promedio simple de las preguntas 1,2 y 4.

Otros indicadores de confianza

Se construyen siguiendo la misma metodología del ICC, con un rango de variación entre 0 y 100, y en base a las siguientes preguntas y respuestas precodificadas (donde también se incluye la opción “no sabe, no contesta”):

Expectativas de inflación: ¿Cuánto cree usted que subirán los precios dentro de los próximos 12 meses: ¿mucho, bastante, poco o nada?

Expectativas de desempleo: En cuanto al nivel de desempleo dentro de los próximos 12 meses, ¿cree que habrá más desempleo, aproximadamente el mismo, o menos desempleo que en la actualidad?

Expectativas de ingresos: Hablando de su nivel de ingreso familiar ¿cree usted que en los próximos 12 meses estos aumentarán, disminuirán o se mantendrán?

Cálculo: Para la construcción de los índices se descartan las respuestas neutras, y dado que 50 sería el valor “neutro” (igual número de respuestas positivas y negativas de los consumidores) se computa: V = 50 x (p – n + 1), donde p es la proporción de respuestas positivas y n es la proporción de respuestas negativas.

Zonas de confianza: Las zonas de confianza se clasifican de acuerdo con el siguiente criterio: Importante optimismo (70 a 100), Atendible optimismo (60 a 69), Moderado optimismo (51 a 59), Moderado pesimismo (40 a 49), Atendible pesimismo (30 a 39) e Importante pesimismo (0 a 29).

Muestra y margen de error: Se elabora en base a una encuesta telefónica a personas mayores de 18 años con teléfono celular. La muestra surge del discado aleatorio dentro de cada prefijo y su tamaño es de 500 casos cada medición. El margen de error esperado es de +/- 4,8%, con un 95% de confianza.

Periodicidad: A partir de febrero de 2023, la difusión de los resultados tiene un carácter bimensual y se realizará durante los meses pares, con excepción de la última medición del año que se realizará en el mes de noviembre.

Descargas disponibles

Descargas disponibles

2025

Consultoría Económica Uruguay Situación económica uruguay

Uruguay

Anterior

Siguiente